Dalam dunia asuransi, tidak semua penerima asuransi dianggap setara dalam hal risiko. Ada istilah "substandard" yang sering kali muncul, dan ini merujuk pada situasi di mana seseorang atau sesuatu dianggap memiliki risiko yang lebih tinggi dibandingkan dengan kebanyakan peserta asuransi. Artikel ini akan menjelaskan apa yang dimaksud dengan substandard dalam konteks asuransi, mengapa hal ini menjadi faktor penting, dan implikasinya terhadap premi dan perlindungan yang diberikan.

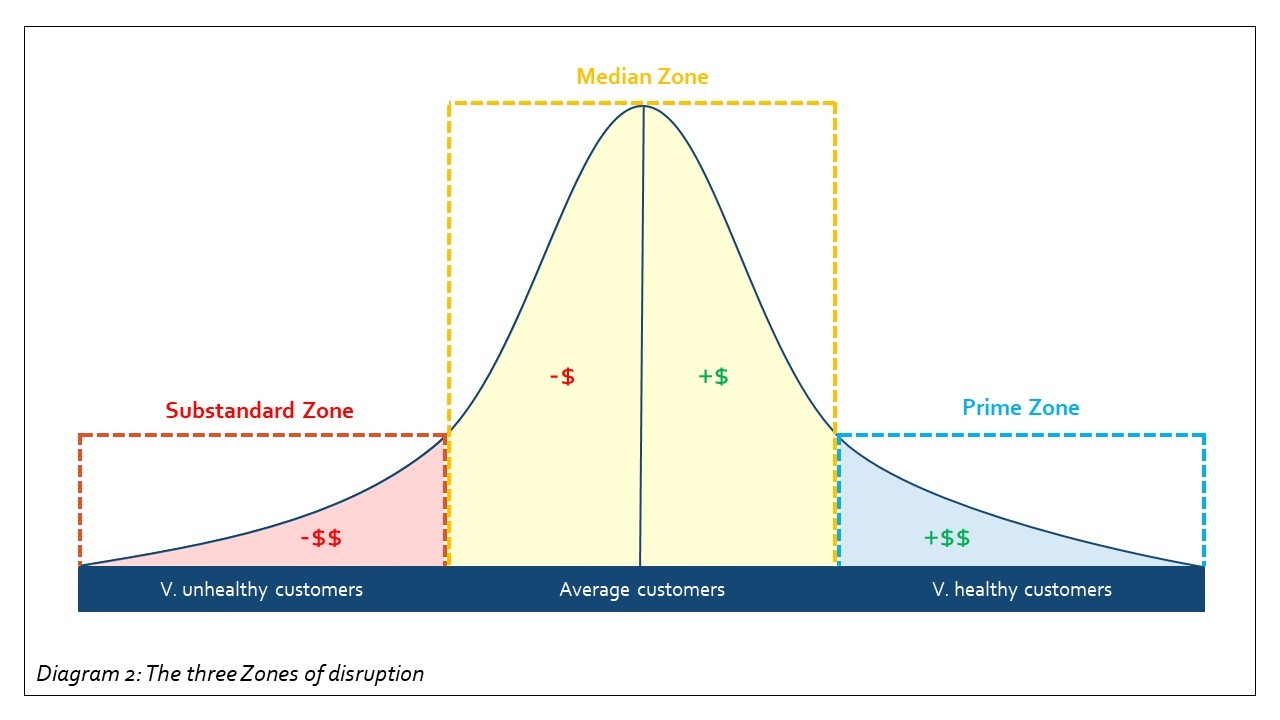

Definisi Substandard dalam Asuransi

Substandard dalam konteks asuransi merujuk pada peserta asuransi yang dianggap memiliki risiko kesehatan atau risiko lainnya yang lebih tinggi dari standar yang biasanya diterima oleh perusahaan asuransi. Penerima asuransi substandard mungkin memiliki riwayat kesehatan yang buruk, gaya hidup yang berisiko tinggi, atau faktor-faktor lain yang meningkatkan potensi klaim asuransi.

Penilaian substandard tidak dilakukan secara sembarangan. Perusahaan asuransi memiliki prosedur khusus untuk menilai risiko peserta asuransi. Beberapa faktor yang dapat menyebabkan seseorang dianggap substandard meliputi:

- Riwayat Kesehatan: Jika seseorang memiliki kondisi kesehatan tertentu atau riwayat medis yang kompleks, seperti penyakit kronis atau operasi besar, mereka mungkin dianggap substandard.

- Gaya Hidup: Kebiasaan hidup seperti merokok, konsumsi alkohol berlebihan, atau terlibat dalam kegiatan berisiko tinggi seperti olahraga ekstrem dapat meningkatkan status substandard seseorang.

- Pekerjaan dan Hobi: Beberapa pekerjaan atau hobi yang dianggap berisiko tinggi, seperti pekerjaan konstruksi atau atlet, dapat membuat seseorang dianggap substandard.

Implikasi Substandard dalam Asuransi

Penerima asuransi substandard dapat menghadapi beberapa implikasi, antara lain:

- Premi yang Lebih Tinggi: Pemegang polis substandard mungkin dikenakan premi yang lebih tinggi daripada mereka yang dianggap sebagai risiko standar. Hal ini mencerminkan risiko tambahan yang dihadapi perusahaan asuransi.

- Batasan Perlindungan: Beberapa perusahaan asuransi mungkin memberlakukan pembatasan atau pengecualian tertentu pada polis substandard. Artinya beberapa kondisi atau penyakit tertentu mungkin dikecualikan dari cakupan asuransi, atau mungkin juga adanya pembatasan pada jumlah klaim atau masa perlindungan.

- Pemeriksaan Kesehatan Tambahan: Pemegang polis substandard mungkin diminta untuk menjalani pemeriksaan kesehatan tambahan saat mengajukan polis sebagai bagian dari proses penilaian risiko.

Langkah-langkah Menghadapi Status Substandard

Jika seseorang dianggap substandard, beberapa langkah dapat diambil untuk meminimalkan dampaknya:

- Konsultasi Dengan Tenaga Pemasar Profesional: Konsultasikan dengan tenaga pemasar profesional yang berpengalaman menangani nasabah-nasabah dengan profil substandard, untuk mencari solusi terbaik dan memahami opsi yang tersedia. Hubungi kami untuk mendapatkan konsultasi gratis dengan tenaga pemasar yang berpengalaman menangani substandard.

- Perubahan Gaya Hidup: Penerima asuransi dapat mencoba memperbaiki kondisi kesehatan atau gaya hidup mereka untuk memperbaiki status risiko, agar di kemudian hari dapat dilakukan peninjauan ulang sehingga profil dapat diubah kembali menjadi standard.

- Pencarian Produk Asuransi yang Berbeda: Membandingkan tawaran beberapa produk dari agen asuransi Anda (tradisional atau unit link) dapat membantu menemukan opsi yang lebih bersahabat.

Kesimpulan

Substandard dalam asuransi adalah penilaian terhadap risiko yang lebih tinggi daripada standar biasa.

Meskipun memiliki dampak finansial, langkah-langkah tertentu dapat diambil untuk mengelola status ini dan tetap mendapatkan perlindungan asuransi yang diperlukan, salah satunya dengan mencari agen yang berpengalaman menangani nasabah substandard.

Penting bagi penerima asuransi untuk memahami implikasi substandard dan berkomunikasi dengan agen asuransi untuk memastikan perlindungan yang sesuai dengan kebutuhan mereka.