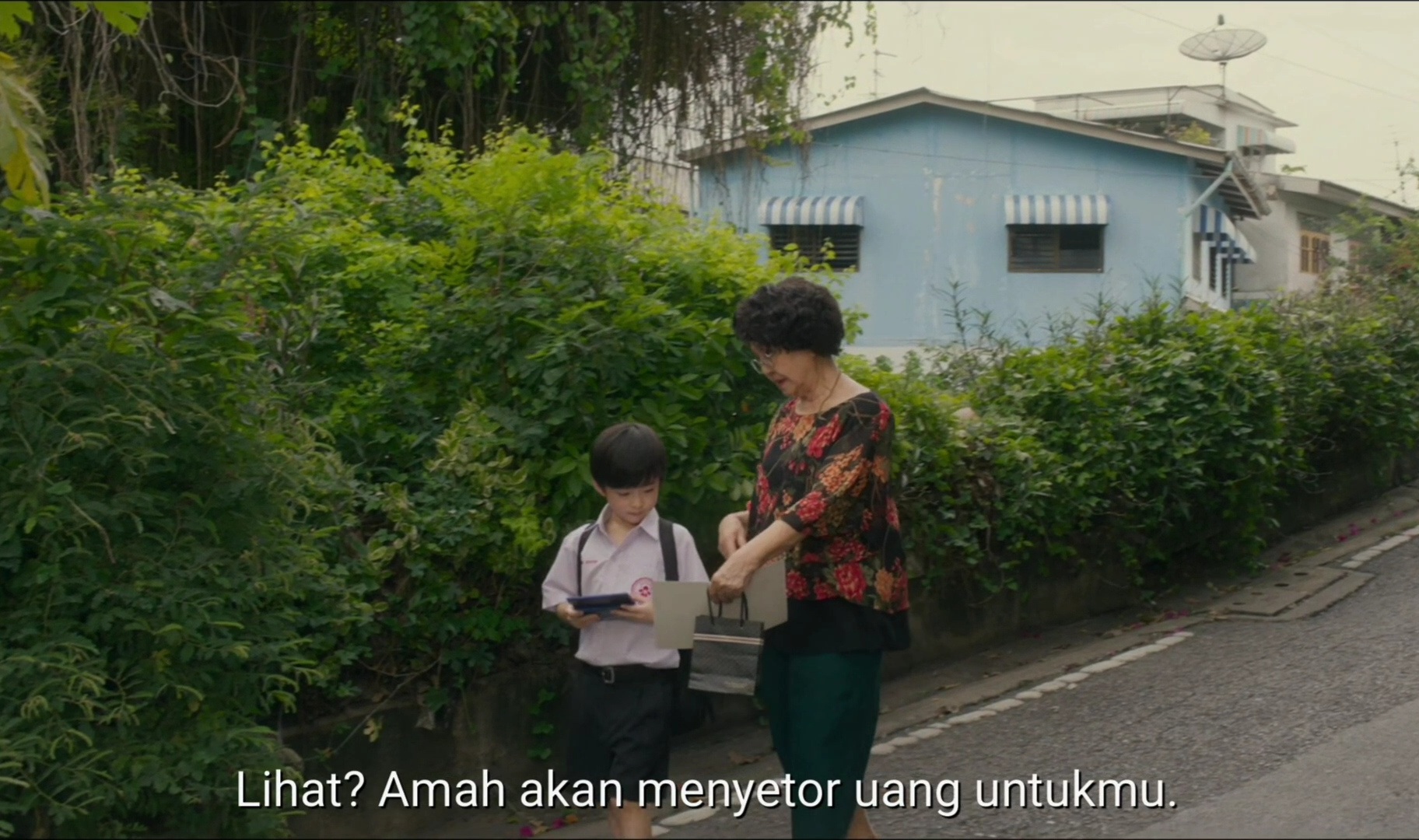

Pernah nonton film How to Make Millions Before Grandma Dies? (Spoiler alert!) Ternyata dari muda, sang nenek sudah mulai menabung dengan tujuan meninggalkan warisan untuk cucunya. Ternyata konsep ini mirip banget sama yang bisa kamu lakuin hari ini lewat produk asuransi jiwa murni. Sama-sama menyisihkan sebagian penghasilan sejak dini, untuk masa depan orang-orang tercinta setelah kita nggak ada.