Asuransi adalah instrumen keuangan yang penting untuk melindungi diri dan keluarga dari risiko finansial yang tak terduga. Dalam dunia asuransi, terdapat dua jenis produk utama, yaitu asuransi unit link dan asuransi tradisional. Keduanya memiliki ciri khas dan manfaat tersendiri. Dalam artikel ini, kita akan menjelaskan perbedaan mendasar antara asuransi unit link dan asuransi tradisional, agar kalian dapat memilih sesuai dengan kemampuan dan kebutuhan kalian masing-masing.

1. Tujuan Utama Produk

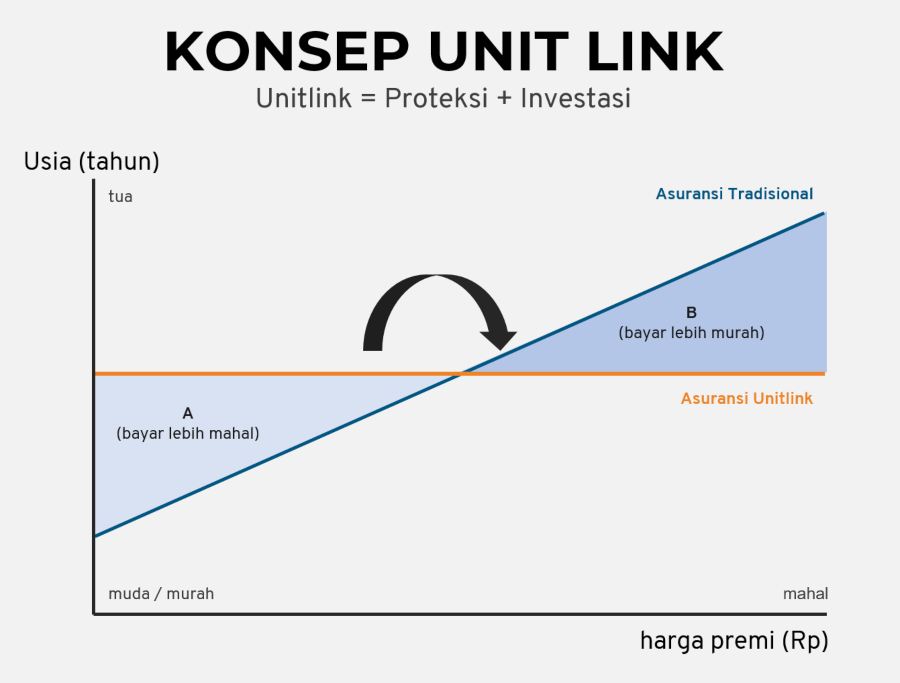

Asuransi unit link adalah produk gabungan antara asuransi jiwa dan investasi. Sebagian premi yang dibayarkan oleh pemegang polis dialokasikan untuk perlindungan jiwa, sementara sebagian lagi diinvestasikan dalam dana investasi yang dipilih.

Asuransi tradisional, atau yang sering disebut sebagai asuransi jiwa murni, fokus pada memberikan manfaat perlindungan jiwa. Premi yang dibayarkan oleh pemegang polis digunakan sepenuhnya untuk membayar manfaat asuransi.

2. Struktur Premi

Pada asuransi unit link adalah produk gabungan antara asuransi jiwa dan investasi. Sebagian premi yang dibayarkan oleh pemegang polis dialokasikan untuk perlindungan jiwa, sementara sebagian lagi diinvestasikan dalam dana investasi yang dipilih.

Sedangkan pada asuransi tradisional premi sepenuhnya dialokasikan untuk manfaat perlindungan jiwa. Tidak ada komponen investasi yang terlibat dalam struktur premi.

3. Nilai Tunai dan Investasi

Asuransi unit link memiliki nilai tunai yang berkembang seiring dengan hasil investasi. Pemegang polis dapat memantau dan mengelola portofolio investasi mereka, dan hasil investasi tersebut dapat memengaruhi nilai tunai polis.

Asuransi tradisional umumnya tidak memiliki nilai tunai yang dapat diakses atau dikelola oleh pemegang polis. Premi yang dibayarkan lebih fokus pada manfaat perlindungan jiwa.

4. Fleksibilitas

Asuransi unit link menawarkan fleksibilitas lebih besar kepada pemegang polis untuk mengelola investasinya. Mereka dapat mengubah alokasi investasi atau menambahkan premi investasi tambahan sesuai kebutuhan dan perubahan keuangan.

Asuransi tradisional cenderung memiliki struktur yang lebih kaku, di mana pemegang polis memiliki keterbatasan dalam mengubah atau mengelola polis sesuai kebutuhan.

5. Risiko Investasi

Pemegang polis asuransi unit link akan menghadapi risiko investasi, di mana nilai tunai polis dapat naik atau turun tergantung pada performa pasar. Namun, ini juga berarti adanya potensi keuntungan investasi.

Asuransi tradisional memberikan perlindungan tanpa adanya keterlibatan risiko investasi. Pemegang polis dapat merasa lebih aman dari fluktuasi pasar.

Kesimpulan

Sebelum memilih antara asuransi unit link dan asuransi tradisional, penting bagi setiap individu untuk memahami tujuan keuangan masing-masing, toleransi risiko, dan preferensi investasi.

Kedua jenis asuransi ini memiliki manfaat dan kelemahan masing-masing, dan pemilihan tergantung pada kebutuhan dan preferensi individu.

Jangan ragu untuk berkonsultasi dengan agen asuransi atau kepada kami untuk mendapatkan saran yang sesuai dengan situasi keuangan Anda.