Banyak orang berpikir bahwa setelah memiliki polis asuransi jiwa, klaim akan otomatis dibayarkan tanpa kendala. Namun, tahukah Anda bahwa dalam dua tahun pertama, perusahaan asuransi memiliki hak untuk meninjau ulang klaim secara lebih ketat? Inilah yang disebut dengan contestability period. Apa sebenarnya tujuan dari periode ini, bagaimana cara kerjanya, dan apa yang terjadi jika klaim diajukan dalam atau setelah periode ini? Simak penjelasannya berikut ini!

Apa Itu Contestability Period?

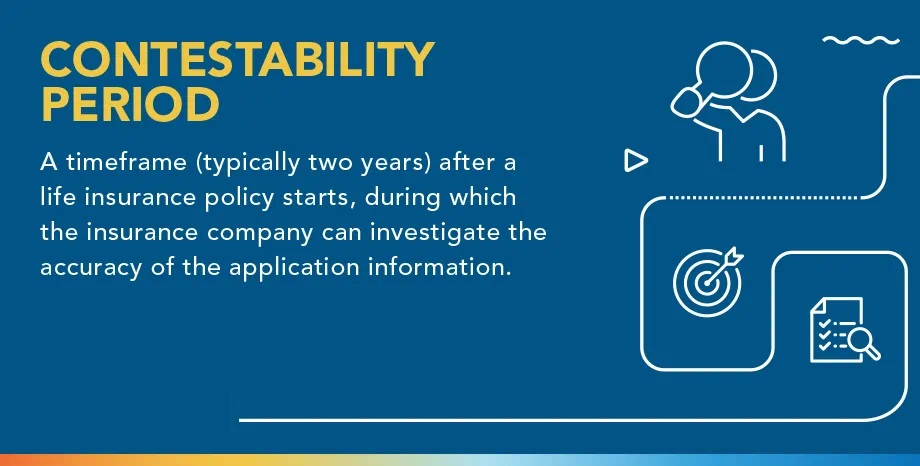

Contestability period adalah jangka waktu sejak polis asuransi mulai berlaku (biasanya 2 tahun), di mana perusahaan asuransi memiliki hak untuk melakukan investigasi mendalam terhadap klaim. Jika ditemukan ketidaksesuaian atau misrepresentasi dalam pengisian aplikasi polis, perusahaan asuransi bisa menolak atau menyesuaikan manfaat klaim.

Periode ini dibuat untuk melindungi perusahaan asuransi dari tindakan tidak jujur, seperti seseorang yang sudah memiliki penyakit serius tetapi tidak melaporkannya saat membeli asuransi. Jika tidak ada contestability period, seseorang bisa dengan sengaja menyembunyikan kondisi kesehatannya dan mengajukan klaim dalam waktu singkat setelah polis aktif.

Bagaimana Cara Kerjanya?

Ketika klaim diajukan dalam contestability period, perusahaan asuransi akan melakukan investigasi lebih mendalam, yang dapat mencakup:

- Meninjau ulang formulir aplikasi asuransi untuk melihat apakah ada informasi yang tidak diungkapkan.

- Mengecek riwayat medis pemegang polis.

- Melihat penyebab kematian dan apakah ada kaitannya dengan faktor yang seharusnya dilaporkan.

Jika ditemukan bahwa informasi yang diberikan saat pengajuan polis tidak akurat atau ada unsur penyembunyian fakta material, perusahaan asuransi berhak menolak klaim atau membayar manfaat lebih rendah dari yang dijanjikan, tergantung pada tingkat keparahan ketidaksesuaian informasi tersebut.

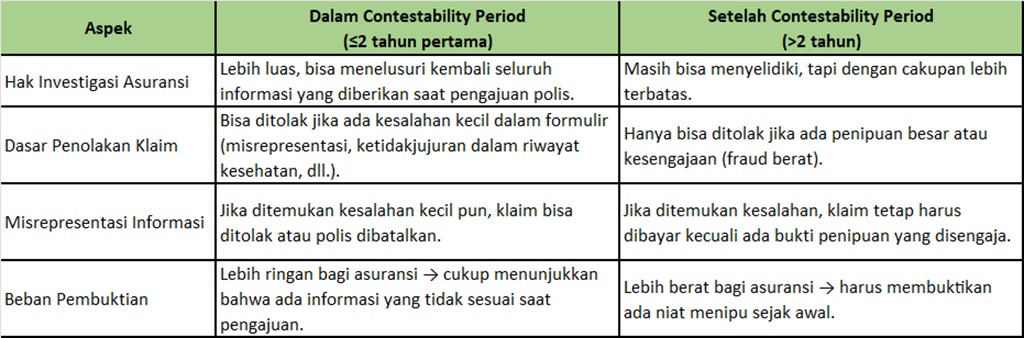

Perbedaan Utama Klaim dalam Contestability Period vs Setelahnya

Banyak yang salah kaprah menganggap bahwa setelah contestability period berakhir, perusahaan asuransi tidak bisa lagi melakukan investigasi ataupun menolak klaim. Faktanya, perusahaan tetap bisa melakukan investigasi atau menolak klaim jika ada unsur fraud atau penipuan yang terbukti disengaja. Namun, jika kesalahan informasi yang diberikan bukan karena niat menipu, biasanya perusahaan asuransi akan tetap membayar klaim. Berikut adalah perbedaan utama dalam cara investigasi yang dilakukan terhadap klaim semasa periode tersebut dengan di luar periode tersebut.

Singkatnya:

- Dalam contestability period (2 tahun pertama): Setiap klaim bisa diperiksa lebih ketat dan ditolak jika ada ketidaksesuaian informasi walaupun kecil.

- Setelah contestability period: Klaim umumnya lebih mudah disetujui, perusahaan asuransi tetap bisa melakukan penyelidikan, tapi harus punya bukti kuat bahwa ada penipuan besar yang disengaja agar bisa menolak klaim.

Jadi, meskipun investigasi selalu bisa dilakukan, Contestability Period memberi perusahaan asuransi "hak istimewa" untuk menolak klaim dengan alasan yang lebih ringan dibandingkan setelah periode tersebut berakhir.

Contoh Kasus: Hobi Berisiko dalam Contestability Period

Bayangkan seorang pria bernama Andi membeli polis asuransi jiwa satu tahun lalu. Saat mengajukan aplikasi, ia tidak menyebutkan memiliki hobi berisiko seperti panjat tebing karena memang pada saat itu dia belum tertarik dengan aktivitas tersebut. Namun, tiga bulan terakhir, ia mulai aktif dalam olahraga panjat tebing dan mengalami kecelakaan fatal saat melakukan pendakian.

Karena Andi meninggal dalam contestability period, perusahaan asuransi akan melakukan investigasi lebih dalam. Dalam pemeriksaan, ditemukan bahwa panjat tebing bukanlah hobi yang ia miliki saat mengajukan polis, tetapi baru muncul belakangan. Dalam kasus seperti ini, perusahaan asuransi tidak dapat menolak klaim hanya karena aktivitas panjat tebing tidak dilaporkan, sebab saat pengajuan polis, informasi tersebut memang belum relevan.

Namun, jika ditemukan bahwa Andi sebenarnya sudah memiliki hobi tersebut saat mengajukan polis tetapi sengaja tidak melaporkannya, misalnya terbukti bahwa Andi sudah mendaftar keanggotaan komunitas panjat tebing sebelum polis diterbitkan tetapi tidak menyebutkan hal itu, klaim bisa saja ditolak atau dikurangi manfaatnya. Perusahaan asuransi akan mempertimbangkan apakah hobi tersebut berpengaruh signifikan terhadap risiko yang ditanggung perusahaan.

Kesimpulan

Penting untuk memahami bahwa dalam contestability period bukan berarti klaim pasti ditolak, tetapi lebih diperiksa secara detail untuk mencegah penipuan.

Setelah periode ini berakhir, klaim umumnya lebih mudah diproses kecuali ada indikasi penipuan yang besar dan terbukti disengaja.

Agar klaim berjalan lancar, pastikan mengisi formulir polis dengan jujur dan lengkap, serta pastikan memilih agen yang dapat menjelaskan secara detil dan lengkap terkait contestability period sesuai ketentuan polismu. Jangan sampai ahli waris mengalami kendala hanya karena kurangnya informasi sejak awal!